証券会社への不正アクセス、金融庁より注意喚起

mesigaumai

お金持ちの無職になりたい

厚生労働省の社会保障審議会医療保険部会において、株式の配当や譲渡益などの「金融所得」を、医療保険料や窓口負担割合の算定に反映させるという大きな議論が進んでいます。

これまでは「確定申告をしない」ことを選べば保険料には影響しませんでしたが、今後はその仕組みが変わる可能性があります。今回は、令和7年11月・12月に公開された資料をもとに、その背景、具体的な仕組み案、そして導入スケジュールについて解説します。

最大の理由は、「負担の公平性」の確保です。

このため、「確定申告の有無にかかわらず、金融所得を把握して負担能力に反映させるべきではないか」という議論が進められています 。

現在の議論では、まずは「後期高齢者医療制度(75歳以上)」からの導入が有力視されています 。

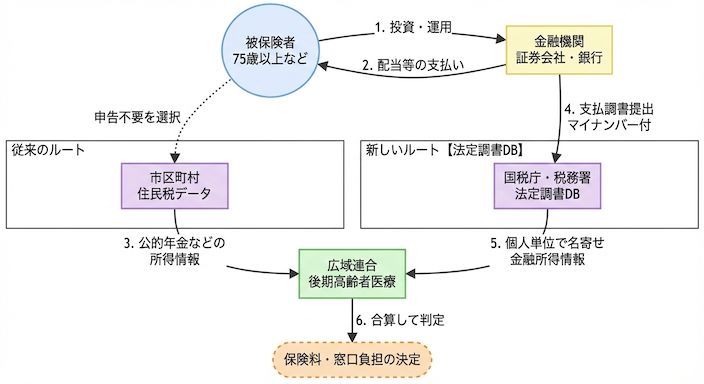

金融機関から税務署へ提出される「法定調書」を活用する新しいスキームが提案されています。

これにより、本人が確定申告をしなくても、保険者が金融所得を把握できる仕組みを目指しています。

システム改修等に時間を要するため、実際の運用開始までには数年かかる見込みです。

政府の「改革工程」では、2028年度までの実施について検討するとされています 。

今回の議論は、単なる増税や負担増という側面だけでなく、「世代内・世代間の公平性」をどう保つかという社会保障全体の大きなテーマの一部です 。

今後、法案の具体的な内容や、マイナンバー活用の実務的な詳細が詰められていくことになります。投資を行っている高齢者やそのご家族は、今後のニュースに注目しておく必要がありそうです。

厚生労働省で進められている、医療保険制度における「金融所得(株の配当や譲渡益)」の反映に関する議論についてさらに踏み込み、「国はどうやって申告していない所得を把握するのか?」という具体的な仕組みと、「実際に負担はどれくらい変わるのか?」というシミュレーションを解説します。

現在、特定口座(源泉徴収あり)で運用している場合、確定申告をしなければ、その情報は市町村の保険担当部署には届きません。これを解消するために提案されているのが、「法定調書DB(仮称)」を活用した新スキームです 。

これまでは「本人の申告」頼みだった情報の流れが、以下のように「金融機関からのデータ連携」へと変わります。

つまり、「確定申告をしない」という選択をしても、裏側でデータが連携され、保険料計算に含まれるようになるというのが、この仕組みの核心です。

では、この制度改正によって実際の負担はどのように変わるのでしょうか。厚生労働省の資料にある「70代後半・夫婦2人世帯」の例をもとに比較します 。

現状、収入の合計額は同じ280万円ですが、Bさんは「申告不要」制度を使っているため、保険料計算上の所得が低くなっています。

| 項目 | Aさん (年金のみ 280万円) | Bさん (年金230万円+配当50万円) |

| 現状の扱い | 申告不要を選択中 | |

| 窓口負担 | 2割 | 1割 (所得が低いとみなされるため) |

| 年間保険料 | 約17万円 (月額 14,165円) | 約11.9万円 (月額 9,911円) |

| 不公平ポイント | 同じ収入なのに負担が重い | 年間 約5.1万円 安い + 医療費も1割負担で済む |

制度改正により、Bさんの「配当50万円」が所得として把握・加算されると、Bさんの扱いはAさんと全く同じになります。

※上記の数字はモデルケースに基づく試算であり、実際の居住地域や世帯構成により異なります 。

このシミュレーションから分かるように、現在は「金融所得を申告しないこと」で、保険料や窓口負担を低く抑えられるケースが存在します。今回の改革は、この「同じ収入なら同じ負担」という原則を徹底するためのものです。

特に、老後の資金として株式投資やNISA(※現行案ではNISAは対象外の見込み )以外の運用を行っている方にとっては、将来設計に影響を与える大きな変更点となります。

まだ決定事項ではありませんが、資産運用をしているシニア世代、そして現役世代にとっても、無視できない制度変更が進んでいます。

参考資料

これまで「確定申告不要」を選択することで、医療保険料の計算には含まれていなかった株の配当などの収入について、国は新たに「法定調書DB(データベース)」を構築し、それらを自動的に紐付ける仕組みを導入しようとしています。

その「お金と情報の流れ」を整理してみました。

ポイントは、「金融機関」から「国(DB)」へ、マイナンバー付きで情報が直接渡る点です。

なぜこのシステムが必要なのか、現状の「抜け穴(不公平)」と、改正後の姿を比較します。

本人が「申告不要」を選ぶと、金融所得の情報は市町村(保険担当)へ届きません。

| データの種類 | 情報の流れ | 保険料への影響 |

| ① 公的年金など | 年金機構 → 市町村 → 保険者 | 反映される |

| ② 株の配当など | 証券会社 → (源泉徴収) → 終了 | 反映されない |

結果: 金融資産が多くても、年金が少なければ「低所得者」扱いとなり、保険料が安く、窓口負担も1割で済んでしまう。

本人が申告しなくても、裏側でデータが結合されます。

| データの種類 | 情報の流れ | 保険料への影響 |

| ① 公的年金など | 年金機構 → 市町村 → 保険者 | 反映される |

| ② 株の配当など | 証券会社 → 法定調書DB→ 保険者 | 反映される! |

結果: 申告の有無にかかわらず、実質的な収入能力に応じて、公平に保険料や窓口負担が決まる。

このシステムが稼働(2028年度頃を想定)すると、特に手続きをしなくても自動的に所得が把握されるようになります。

今回は社会保障に対する金融所得課税について、現在進行形のお話をまとめてみました。まずは高齢者(75歳以上)をターゲットとしていますが、徐々にボーダーラインを引き下げて対象者を増やしていくと思いますので、今後も金融所得課税の話題が出たら取り上げていきたいと思います。

この手の話が出るといつも思うところがあり、何で先に支出を削減する話が出ないのだろうと。「パーキンソンの第二法則」というものがあり、支出の額は収入の額に達するまで膨張するというもので、支出を見直さないといくら収入(税収)を増やしても使い切ってしまうのではないのかと。これは家計も同じなので、資産形成の初期は支出の見直しが最重要課題となります。何故政府は支出削減に力を入れないのか?

我が家の今年の支出はと言うと、メインパソコンの新調やらMacBookの購入やらでめちゃくちゃ使いすぎてしまいました。来年はもう少し節約しないといけないなぁと思う今日この頃です。