トランプ相場で気をつけるべきこと1選

mesigaumai

お金持ちの無職になりたい

前回の記事でも「NISA貧乏」を取り上げましたが、私はこの言葉に違和感を覚えてしまいます。新NISAの非課税枠を埋めるために生活を切り詰め、今の豊かさを犠牲にしている…、そんな姿を揶揄する言葉ですが、本当にそれは「悪いこと」なのか?メディアやSNSではあたかも悪いことのように取り上げているように思います。

NISA貧乏は本当に悪いことなのか?をテーマに今回はお話していきます。超個人的な意見となりますので、一つの意見として読んでいただけると幸いです。

NISA貧乏は全く悪いことではない

私の結論はこうなります。ただし条件があり、「市場から退場しないこと」、これが絶対条件となります。NISAを使って資産を増やそうと考えているのに、下落や暴落で狼狽売りをして退場してしまったら、それこそ本当の貧乏になってしまいます。

前回の記事でもお話しましたが、

この3点に念頭に置いた上で、市場に居続ける土台を作って全力投資をする分には、ギリギリのラインを攻めたとしても全く悪いことではないと考えています。

そもそも、賃金上昇もインフレに追いついているとは言えない現状で、今の生活を満足させながら未来に仕送りをすることは、かなりの高収入でないと難しいです。このご時世、多少無理をしていかないと資産形成は進まないと思っています。

資産形成を真剣に頑張る皆様が外野の声に惑わされず、自信を持って航路を進むために、「NISA貧乏は悪いことなのか?」を少し深掘りしたいと思います。

「NISA貧乏」とは、将来のために投資にお金を回しすぎて、今の生活がカツカツになっている状態を指していますが、中には「日本にお金が回らなくなる」、「今の経験を犠牲にするなんて本末転倒だ」といった厳しい声も見かけます。

しかし、本当にそうでしょうか? 適切なリスク管理ができているなら、「NISA貧乏」は将来の自由を勝ち取るための最も合理的な戦略となります。「NISA貧乏は悪」という風潮を変えるべく、いくつかの観点でお話していきます。

「オルカンやS&P500ばかり買って、日本にお金が流れないのはよくない」という意見がありますが、これは少し的外れです。

インフレが進み、円の価値が相対的に下落するリスクがある中で、世界経済の成長を取り込むことは、個人の「購買力を保存する」ための正当な防衛策です。

そもそも日本株を買われないのは、他の国に比べて魅力がないから買われないのであって、買うに値する理由があればいくらでも買われると思います。銀行に眠らせたままの「死んだお金」にするよりも、世界で運用して増やし、将来的に日本国内で消費する方が、長期的には日本経済に還元されると考えられます。

なぜNISAでの積立がこれほど「辛い」「貧乏くさい」と感じるのでしょうか。それは、私たちの脳の仕組みに原因があります。

小難しい話が並んでいますので、もう少し噛み砕いた有名な実験について説明したいと思います。

スタンフォード大学のウォルター・ミシェル教授による実験です。子供の前にマシュマロを1個置き、「戻ってくるまで食べずに待てたら2個あげる」と伝えます。

NISAなどの長期投資が「難しい」と感じるのは、まさにこの生物学的な本能に逆らう行為であり、あなたが本能を理性で抑え込み、高度な知性で行動している証拠と言えるのではないでしょうか。

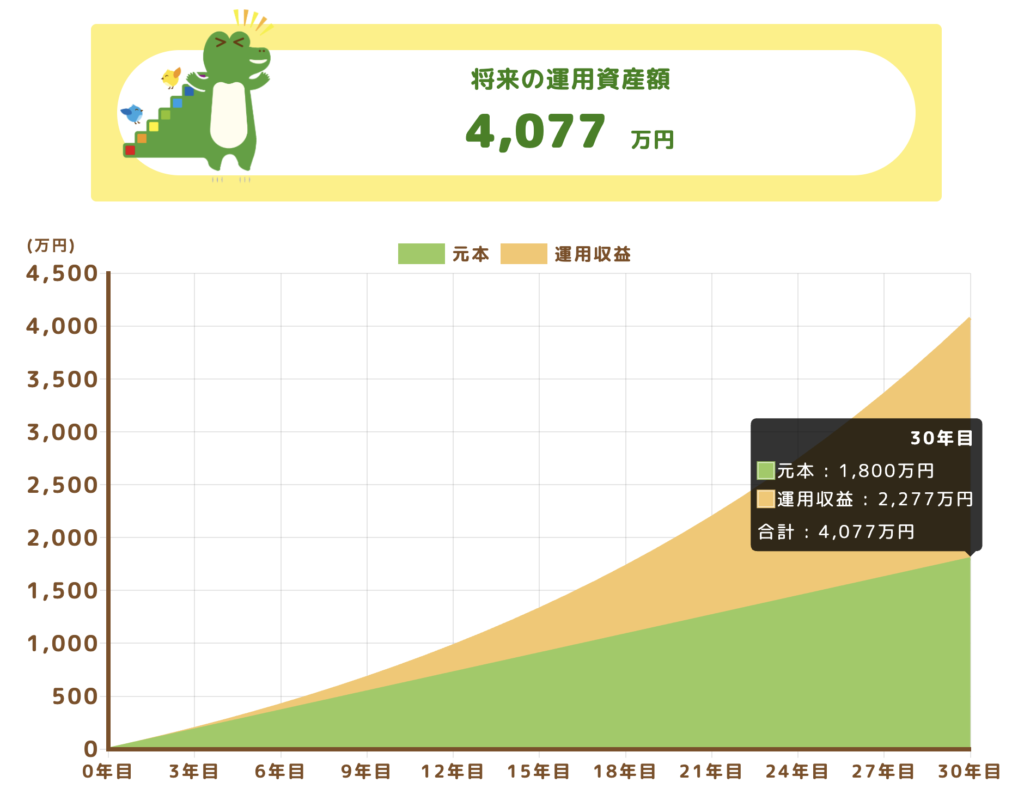

ジョン・ボーグルの教えにあるように、投資の秘訣は「航路を守る(Stay the course)」ことです。今の「我慢」が将来どれほどの価値になるのか、これをシミュレーションしてみたいと思います。

※シミュレーションには金融庁のつみたてシミュレーターを使用しました。

毎月5万円の積み立て、新NISA枠1,800万円を埋め切る30年後でシミュレーションをしてみると、約4,000万円の資産を築けるポテンシャルを秘めています。グラフを見てみると運用益は指数関数的に上昇、イメージとしては雪玉を転がすと徐々に大きくなっていくものとなります。今の我慢が将来これだけの資産となるのであれば、やる価値はあるのではないのでしょうか。

ここまでいい面を挙げていきましたが、どんな「NISA貧乏」でも良いわけではないので、悪いNISA貧乏についても軽く触れておきます。

ここまで極端になったら流石にアウトですね。将来の豊かさのための資産形成なのに、色んなものが破綻してしまったら元も子もありません。行き過ぎた投資には気をつけましょう。

「NISA貧乏」は、自分の人生に対して無責任な人が使う言葉ではありません。むしろ、「自分の未来に責任を持ち、本能に打ち勝とうとしている人」への勲章です。

世界経済の波に乗り、複利という最強の武器を手に取ったあなたは、すでに成功への階段を上っています。10年後、20年後、30年後の自分は、今のあなたにきっと「あの時、踏ん張ってくれてありがとう」と思い返して感謝するはずです。

将来の豊かな自分を思い浮かべて、資産形成をしっかり進めていきたいと思う今日この頃です。

「貧乏に強いられてやむを得ず生活をつめるのではなく、自発的、積極的に勤倹貯蓄をつとめて、逆に貧乏を圧倒するのでなければならぬ」

ーー本多静六(出典:『私の財産告白』)

かつての偉人たちも、「今を我慢し、未来に賭ける」という道を通ってきました。世間の言葉に惑わされず、歴史が証明している成功者の道を、自信を持って歩み続けましょう。

今回も読んでいただきありがとうございます。次回も読んでいただけると嬉しいです。コンゴトモヨロシク。