日証協が証券口座不正乗っ取りで加害者口座の特定を検討か?

mesigaumai

お金持ちの無職になりたい

先月末頃に保険料増税検討とのニュースが流れてきました。こちらはSNSでも非常に話題となりましたが、元となった記事は以下のものとなります。

引用元:Yahooニュース

この記事を見ると、金融所得を踏まえて保険料負担を増やす検討を始めたとのことです。現状は検討段階とのことですが、金融所得課税となるとFIREを目指す身としては将来設計を大幅に修正しなければいけなくなるため、今回はこのニュースについて調べてみました。

今回の金融所得課税の話は、「令和6年4月16日 財政制度審議会等 財務省分科会」が出どころとなっています。以下にリンクを貼っておきます。

「令和6年4月16日 財政制度審議会等 財務省分科会 提出資料」

資料を実際に確認をしてみると、総数は129ページもありました。この中で金融所得課税に関連があるものは数ページ程度でしたので、これらの内容をまとめていこうと思います。

まずは財務省分科会提出資料から関連のある資料を抜粋してみます。

引用元:財務省分科会提出資料

スライド4枚と少々重たい内容ですが、ざっくりまとめるとこんな感じだと思います。

保険料の給付と負担のバランスが悪い

↓

所得が低くても金融資産が多い人もいる

↓

年齢ではなく能力(資産)がある人に負担してもらおう

資料を見ると現役世代よりも高齢者の方が貯蓄状況が良い割合が高い傾向にあることから、現役世代・高齢者問わずに能力(資産)がある人から負担してもらおうとの考えなのだと思います。

今回の話の本丸となりますが、以下の資料が元となっています。

引用元:財務省分科会提出資料

この資料を要約すると、

今は金融所得において保険料賦課対象とならないものがある

↓

本人の選択によって賦課対象とならないのは公平ではない

↓

じゃあ賦課対象として検討しよう

(※NISA口座の金融資産は除くべき)

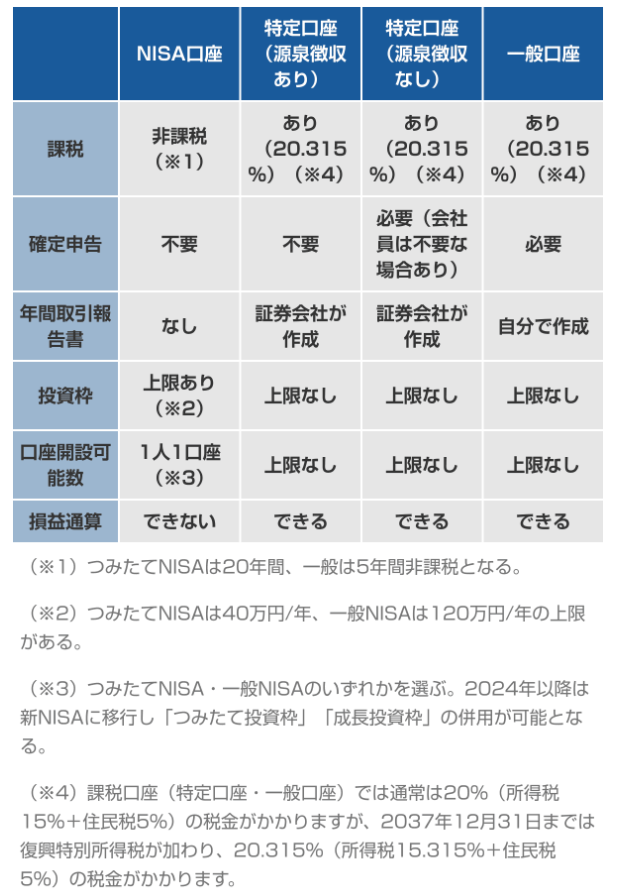

すごくざっくりですがこんな感じだと思います。財務省分科会資料だけではどれが賦課対象に検討されているのかがわかりにくいため、以下に証券口座の違いについて参考資料を載せておきます。

引用元:Yahooファイナンス

上の2つの表を見てみると保険料増税の検討対象となっているのは、特定口座(源泉徴収あり)で確定申告をしなかった場合となります。私も証券口座は特定口座(源泉徴収あり)で開設していますが、確定申告の手間を減らすためにこの方式を選んでいます。国はこの違いを不公平と言いたいのだと思いますが、投資は損をするリスクを背負う必要があることと、損をした時に確定申告をしない場合は損益通算ができないなどのデメリットもあるため、これに対して公平性を論じるのは違うんじゃないのかなぁと思います。そもそもNISA口座以外では利益に対して所得税+住民税+αで20%以上の税金を取られていますので、これ以上課税が増えるとなかなかに重たいなと感じてしまいます。

金融所得に応じた保険料課税について自分なりにまとめてみましたが、あくまで検討段階なため今すぐ影響があるわけではありません。しかし数年後には増税となる可能性もあるため、今後注視すべき内容となります。NISAは対象外とされていますが、今の増税政府では決定時に覆される可能性も否定はできません。裏金なんぞ作ってるんじゃねえ、そんな暇があるなら国の支出を少しでも減らす努力をしろと増税メガネさんに言ってやりたい今日この頃です。